In quest’ultimo periodo si sta parlano molto di quelli che vengono indicati come “mutui usurari” e che sono stati portati alla ribalta del grande pubblico da alcune note e molto seguite trasmissioni televisive. Come spesso accade però, nelle trasmissioni televisive, prevalgono esigenze legate al tempo disponibile per la diffusione della notizia, alla necessità di rendere facilmente comprensibile il messaggio al grande pubblico ed all’obbligo di dare un taglio tale da carpire immediatamente l’attenzione dei telespettatori.

Inutile precisare che le sopra richiamate esigenze televisive non consentono di descrivere il fenomeno in modo compiuto ed esaustivo dove gli aspetti tecnico/giuridici sono tali da richiedere, oltre che un uditorio specializzato o comunque competente, un’esposizione più ampia ed un taglio più strettamente tecnico. Soltanto in questo modo si potrà comprendere appieno il fenomeno e la sua portata.

La normativa in vigore

Fatta questa doverosa premessa entriamo nel dettaglio tecnico per descrivere quali sono gli elementi da considerare per eseguire una verifica precisa e puntuale della usurarietà di un mutuo, di un finanziamento o di un leasing.

Per ottenere considerazioni esaustive occorre evidentemente partire dalla normativa vigente in tema di usura. La Legge in vigore è la L. 108/96 che modifica l’art. 644 del codice penale.

La Legge 108/96 art. 1: “Articolo 1.

1. L'articolo 644 del codice penale è sostituito dal seguente: "art. 644 - (Usura) - Chiunque, fuori dei casi previsti dall'articolo 643, si fa dare o promettere, sotto qualsiasi forma, per sé o per altri, in corrispettivo di una prestazione di denaro o di altra utilità, interessi o altri vantaggi usurari, è punito con la reclusione da uno a sei anni e con la multa da lire sei milioni a lire trenta milioni. Alla stessa pena soggiace chi, fuori del caso di concorso nel delitto previsto dal primo comma, procura a taluno una somma di denaro od altra utilità facendo dare o promettere, a sé o ad altri, per la mediazione, un compenso usurario. La legge stabilisce il limite oltre il quale gli interessi sono sempre usurari. Sono altresì usurari gli interessi, anche se inferiori a tale limite, e gli altri vantaggi o compensi che, avuto riguardo alle concrete modalità del fatto e al tasso medio praticato per operazioni similari, risultano comunque sproporzionati rispetto alla prestazione di denaro o di altra utilità, ovvero all'opera di mediazione, quando chi li ha dati o promessi si trova in condizioni di difficoltà economica o finanziaria. Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito. Le pene per i fatti di cui al primo e secondo comma sono aumentate da un terzo alla metà:

-

•

- se il colpevole ha agito nell'esercizio di una attività professionale, bancaria o di intermediazione finanziaria mobiliare; •

- se il colpevole ha richiesto in garanzia partecipazioni o quote societarie o aziendali o proprietà immobiliari; •

- se il reato è commesso in danno di chi si trova in stato di bisogno; •

- se il reato è commesso in danno di chi svolge attività imprenditoriale, professionale o artigianale; •

- se il reato è commesso da persona sottoposta con provvedimento definitivo alla misura di prevenzione della sorveglianza speciale durante il periodo previsto di applicazione e fino a tre anni dal momento in cui è cessata l'esecuzione. Nel caso di condanna, o di applicazione di pena ai sensi dell'articolo 444 del codice di procedura penale, per uno dei delitti di cui al presente articolo, è sempre ordinata la confisca dei beni che costituiscono prezzo o profitto del reato ovvero di somme di denaro, beni ed utilità di cui il reo ha la disponibilità anche per interposta persona per un importo pari al valore degli interessi o degli altri vantaggi o compensi usurari, salvi i diritti della persona offesa dal reato alle restituzioni e al risarcimento dei danni".

2. L'articolo 644-bis del codice penale è abrogato”.

Come precisamente enunciato del sopra riportato articolo 1, la Legge stabilisce il limite oltre il quale il tasso di interesse è sempre usurario ed indica precisamente quali sono i costi, collegati con l’erogazione del credito, che devono essere presi in considerazione per determinare il valore del tasso effettivamente applicato al contratto. Il tasso così determinato, comprensivo quindi di tutti i costi, deve sempre essere inferiore al tasso soglia che trimestralmente viene pubblicato sulla Gazzetta Ufficiale. Tale tasso assume valori differenti in relazione alle diverse forme tecniche di finanziamento.

Nella stessa Legge viene sanzionata l’usura e, con particolare riferimento ai mutui, la legge integra l’art. 1815 del codice civile nel seguente modo: “se sono convenuti interessi usurari la clausola è nulla e non sono dovuti interessi”.

Dalla lettura delle Leggi sopra riportate si evince chiaramente e senza possibili diverse interpretazioni:

- che esiste un limite oltre il quale il tasso di interesse è sempre usurario; •

- che tale limite è assoluto; •

- che non vi è e non vi può essere deroga alcuna al superamento di detto limite; •

- che tutti i tassi di interesse convenuti in un contratto, senza esclusione alcuna, devono rispettare il limite imposto dalla Legge; •

- che il tasso di interesse da confrontare con il tasso soglia deve essere comprensivo di tutti gli oneri ed i costi ad esso collegati escluse soltanto imposte e tasse.

-

•

La Legge quindi consente di eseguire una puntuale e precisa verifica della usurarietà di un mutuo e, nel caso di superamento del tasso soglia, prevede una precisa sanzione nei confronti della banca, consistente nell’azzeramento di tutti gli interessi pattuiti.

Il ruolo della Banca d’Italia

Sorgono però numerosi dubbi interpretativi legati alla determinazione del tasso effettivamente applicato al contratto ed alle modalità di determinazione dello stesso. Ulteriori dubbi vengono poi alimentati dalla delega conferita alla banca d’Italia. La Legge 108/96, infatti all’art. 2 prevede che: “1. Il Ministro del tesoro, sentiti la Banca d'Italia e l'Ufficio italiano dei cambi, rileva trimestralmente il tasso effettivo globale medio, comprensivo di commissioni, di remunerazioni a qualsiasi titolo e spese, escluse quelle per imposte e tasse, riferito ad anno, degli interessi praticati dalle banche e dagli intermediari finanziari iscritti negli elenchi tenuti dall'Ufficio italiano dei cambi e dalla Banca d'Italia ai sensi degli articoli 106 e 107 del decreto legislativo 1° settembre 1993, n. 385, nel corso del trimestre precedente per operazioni della stessa natura. I valori medi derivanti da tale rilevazione, corretti in ragione delle eventuali variazioni del tasso ufficiale di sconto successive al trimestre di riferimento, sono pubblicati senza ritardo nella Gazzetta Ufficiale”.

Con questa delega: “sentiti la Banca d’Italia”, la Banca d’Italia assume, di fatto, un ruolo determinante non soltanto, come vorrebbe la Legge, di organismo consultivo, ma di protagonista principale delle modalità di raccolta e diffusione dei dati e, nei fatti, anche quale elemento in grado di modificare in maniera sostanziale il contenuto di una Legge che, nelle intenzioni del Legislatore, avrebbe dovuto essere oggettiva ed imparziale.

Nella realtà, infatti, il Ministero non effettua alcuna rilevazione lasciando questo incarico alla Banca d’Italia che, con apposite istruzioni si fa comunicare i dati statistici dagli intermediari finanziari, trasmettendo la media ottenuta al Ministero. Il Ministero utilizza questo dato medio come base per la determinazione del tasso soglia in conformità al D.L. 70/2011: “Il limite oltre il quale gli interessi sono ritenuti usurari è calcolato aumentando il Tasso Effettivo Globale Medio (TEGM) di un quarto, cui si aggiunge un margine di ulteriori quattro punti percentuali”. In precedenza tale limite era fissato nella misura del TEGM aumentato del 50%.

Tutti i tassi soglia, tempo per tempo vigenti, sono pubblicati sulla Gazzetta Ufficiale suddivisi per categoria di operazioni di finanziamento.

Per il momento in cui debba essere verificata l’usurarietà del rapporto, come previsto dall’art. 1815 cc, la Legge pone come riferimento la data di sottoscrizione del contratto e le pattuizioni in esso contenute: “se sono convenuti interessi usurari …”. Quindi il confronto dei tassi deve essere eseguito al momento in cui viene sottoscritta la convenzione (contratto) ed i tassi soglia da prendere in considerazione sono quelli in vigore alla data di sottoscrizione del contratto. A quella stessa data tutte le pattuizioni di interessi contenute nel contratto devono rispettare i dettami di Legge indipendentemente dalla loro successiva effettiva applicazione.

Il confronto tra i tassi contrattuali ed il tasso soglia va quindi sempre eseguito con riferimento ai tassi soglia vigenti alla data di sottoscrizione del contratto di mutuo. Su questo aspetto non vi sono dubbi.

Non dovrebbero esserci dubbi neanche sul tasso soglia da utilizzare, perlomeno per tutti i mutui assistiti da ipoteca, in quanto sulla Gazzetta Ufficiale viene pubblicato il tasso soglia con espresso riferimento ai mutui ipotecari. Analogo discorso vale per i leasing i quali sono specificamente elencati nelle loro diverse forme. Per i mutui così detti chirografari, nel tempo si sono utilizzate diciture differenti ed oggi sembra che tali mutui debbano essere ricompresi nella categoria: “altre forme di finanziamento”.

L’individuazione dei tassi e le metodologie di confronto

Più problematica appare invece l’individuazione esatta del tasso contrattuale effettivo che dovrà essere utilizzato nel confronto e degli altri tassi indicati in contratto. Questo aspetto tecnico resta ermetico e difficilmente comprensibile per chi non possiede adeguate conoscenze tecniche. Come tale si presta ad enormi speculazioni finalizzate a creare confusioni utili a favorire l’una o l’altra parte contrattuale. Nella realtà, al di là delle formule, l’obiettivo resta quello di determinare il valore massimo, convenuto in contratto, del Tasso Effettivo comprendente ogni onere e costo collegato con l’erogazione del credito. Nessuno dei costi convenuti può essere escluso per Legge, ciò indipendentemente dalle istruzioni emanate dalla banca d’Italia che, come precisamente chiarito dalla Suprema Corte di Cassazione con numerose sentenze (vedi Cassazione – II Penale N. 262 del 19 febbraio 2010) non può emanare istruzioni che siano difformi dalle precise disposizioni fornite dalla Legge.

Tasso Nominale e Tasso Effettivo (TAEG e ISC)

Il primo elemento da prendere in considerazione è costituito dalla differenza tra il tasso nominale ed il tasso effettivo denominato TAEG (Tasso Annuo Effettivo Globale) o ISC (Indicatore Sintetico di Costo). Il primo, Tasso nominale, è il tasso corrispettivo indicato nel contratto di mutuo. Il secondo, TAEG o ISC (indicatore Sintetico di Costo), è l’interesse effettivo che il mutuatario paga comprensivo anche di tutte le spese accessorie collegate con l’erogazione del mutuo costituite da:

- costi di istruttoria pratica; •

- costi di incasso delle singole rate; •

- costi di eventuali perizie di stima; •

- costi di eventuali polizze assicurative; •

- oneri derivanti da ritardati pagamenti quali mora, spese di incasso insoluti, ecc. •

- ogni altro costo comunque preteso dalla banca e collegato con l’erogazione del mutuo.

-

•

L’ISC è sempre necessariamente superiore al tasso nominale proprio perchè comprensivo degli ulteriori costi aggiuntivi al Tasso Nominale. Il valore della differenza tra il Tasso Nominale e l’ISC dovrà essere sempre sommato a tutti i differenti tassi indicati in contratto che sono sempre nominali e mai effettivi, vale adire comprensivi di “tutti gli oneri e spese” così come indicato nella L.108/96.

Un esempio chiarirà meglio l’affermazione:

-

- Tasso Nominale: 4%

- - Incidenza percentuale dei costi accessori: 0,35%

-

- Tasso Effettivo/ISC = 4,35%

-

- Differenza tra Tasso Effettivo e Tasso Nominale = 0,35%

A tutti i tassi indicati in contratto che, si ripete, sono tassi nominali non comprensivi di oneri e spese, andrà sommato lo 0,35% determinato su base annua che costituisce l’incremento di tasso dovuto agli oneri ed alle spese.

Il Tasso di Mora

Tra tutti i diversi tassi indicati in contratto, il tasso di mora, sul quale si è tanto discusso e si discute ancora, genera molta confusione in quanto viene indicato, nei diversi contratti, con modalità differenti e la Banca d’Italia non effettua la rilevazione del tasso di mora medio praticato sul mercato. La prima eccezione sollevata dalle banche diventa così quella relativa alla possibilità di confrontare il tasso di mora con il tasso soglia. L’affermazione delle banche è la seguente: posto che la Banca d’Italia non rileva il tasso di mora medio e che di conseguenza non esiste uno specifico tasso soglia di mora, risulta evidente che la mora non debba essere considerata ai fini dell’usura. Tale eccezione si ritiene superata nei fatti non soltanto a seguito della sentenza della Cassazione – II Penale N. 262/2010, ma soprattutto in considerazione della sentenza della Cassazione n. 350 del 9 gennaio 2013.

La sentenza della Cassazione n. 350/2013.

La sentenza che ha suscitato tanto scalpore, nella realtà è abbastanza chiara nella propria enunciazione per la parte riguardante il tasso di mora: “ai fini dell’applicazione dell’art. 644 del codice penale e dell’art. 1815, secondo comma, del codice civile, si intendono usurari gli interessi che superano il limite stabilito dalla legge nel momento in cui essi sono promessi o comunque convenuti, a qualunque titolo, quindi anche a titolo di interessi moratori (Corte Cost. 25 febbraio 2002 n. 29: “il riferimento, contenuto nell’art. 1, comma 1, del decreto-legge n. 394 del 2000, agli interessi a qualunque titolo convenuti rende plausibile - senza necessità di specifica motivazione - l’assunto, del resto fatto proprio anche dal giudice di legittimità, secondo cui il tasso soglia riguarderebbe anche gli interessi moratori”; Cass., n. 5324/2003)”.

Gli interessi si devono considerare usurari quando pattuiti a qualunque titolo e quindi risulta sufficiente che uno soltanto dei tassi di interesse previsti nel contratto sia usurario per rendere applicabile la sanzione prevista dall’art. 1815 del codice civile.

In molti casi però il tasso di mora non è indicato direttamente con un proprio valore percentuale, ma viene espresso come maggiorazione del tasso convenzionale oppure come maggiorazione dell’indice Euribor o ancora in altre forme più o meno criptiche.

Va detto che nella quasi totalità dei mutui il tasso d’interesse pattuito è sempre inferiore al tasso soglia. Molto spesso invece il tasso di mora risulta superiore alla soglia usura sia perché le banche hanno sempre ritenuto, anche su indicazione implicita della stessa Banca d’Italia, che il tasso di mora non dovesse essere considerato ai fini dell’usura, sia perché nella quantificazione dello stesso non si è tenuto conto che la formulazione era tale da rendere usurario il tasso ottenuto. Ma questa valutazione rientra più specificamente nell’ambito giuridico che, in questa sede, non ci compete.

Sotto il profilo più strettamente tecnico va precisato che per determinare correttamente se il tasso di mora supera o meno la soglia usura occorre innanzitutto determinare il valore del tasso di mora effettivo così come convenuto in contratto. Come precedentemente accennato, nei contratti di mutuo le banche quantificano il tasso di mora con modalità differenti. In questa analisi abbiamo raggruppato le annotazioni più frequenti in quattro tipologie differenti che coprono praticamente tutta la casistica possibile:

Caso 1: il tasso di mora viene indicato in valore assoluto. Ad esempio: “in caso di ritardato pagamento il tasso di mora viene determinato nella misura del 5%”. In questo caso il tasso di mora effettivo sarà dato dal valore del tasso nominale - 5% - a cui dovremo sommare la maggiore percentuale dovuta agli oneri e spese, costituita di fatto dalla differenza tra il tasso di interesse e il valore dell’ISC (o del TAEG).

-

- Mora = 5%

-

- Tasso di interesse nominale = 3%

-

- ISC (o TAEG) = 3,2%

-

- Differenza tra ISC e Tasso nominale = 3,2 – 3 = 0,2%

-

- Tasso di mora effettivo = 5 + 0,2 = 5,2%

Il tasso di mora effettivo così determinato è il tasso che deve essere confrontato con il tasso soglia per verificare un eventuale superamento. In questo caso il tasso di mora non deve mai essere sommato al tasso corrispettivo.

Caso 2: il tasso di mora viene determinato come Euribor (o qualsiasi altro indice esterno al contratto) maggiorato di n punti percentuali. In questo caso il tasso di mora effettivo sarà dato dalla somma del valore dell’indice di riferimento più la maggiore percentuale dovuta agli oneri e spese, sempre costituita dalla differenza tra il tasso di interesse e il valore dell’ISC (o del TAEG). Ad esempio: “in caso di ritardato pagamento il tasso di mora viene determinato nella misura dell’Euribor 3M maggiorato di 4 punti percentuali”:

-

- Mora = Euribor + 4%

-

- Euribor alla data di sottoscrizione del contratto = 3,6%

-

- Tasso di interesse nominale = 5%

-

- ISC (o TAEG) = 5,2%

-

- Differenza tra ISC e Tasso nominale = 5,2 – 5 = 0,2%

-

- Tasso di mora effettivo = 3,6 + 4 + 0,2 = 7,8%

Il tasso di mora effettivo così determinato è il tasso che deve essere confrontato con il tasso soglia per verificare un eventuale superamento. Il tasso di mora non deve mai essere sommato al tasso corrispettivo.

Caso 3: il tasso di mora viene determinato come tasso di interesse corrispettivo maggiorato di n punti percentuali. In questo caso il tasso di mora effettivo sarà dato dalla somma del tasso di interesse nominale, più la maggiorazione come da contratto, più la maggiore percentuale dovuta agli oneri e spese, sempre costituita dalla differenza tra il tasso di interesse e il valore dell’ISC (o del TAEG). Ad esempio: “in caso di ritardato pagamento il tasso di mora è determinato maggiorando di 4 punti percentuali il tasso applicato”. La mora è pari tasso di interesse maggiorato di 4 punti percentuali.

-

- Mora = Tasso di interesse nominale + 4%

-

- Tasso di interesse corrispettivo nominale = 5%

-

- ISC (o TAEG) = 5,2%

-

- Differenza tra ISC e Tasso nominale = 5,2 – 5 = 0,2%

-

- Tasso di mora effettivo = 5 + 4 + 0,2 = 9,2%

Il tasso di mora effettivo così determinato è il tasso che deve essere confrontato con il tasso soglia per verificare un eventuale superamento. Il tasso di mora deve essere sommato al tasso corrispettivo secondo le modalità sopra indicate.

Caso 4: il tasso di mora viene determinato come tasso di interesse corrispettivo maggiorato di n punti percentuali ed a sua volta il tasso di interesse corrispettivo è variabile ed indicizzato all’Euribor: ”il tasso di interesse da applicarsi è pari all’Euribor 3M maggiorato di uno spread del 3%”. Il tasso di mora viene determinato nello stesso modo del caso 3: “in caso di ritardato pagamento il tasso di mora è determinato maggiorando di 4 punti percentuali il tasso applicato”. In questo caso il tasso di mora effettivo sarà dato dalla somma del tasso di interesse nominale, a sua volta espresso come Euribor, più lo spread, più la maggiorazione come da contratto, più la maggiore percentuale dovuta agli oneri e spese, sempre costituita dalla differenza tra il tasso di interesse e il valore dell’ISC (o del TAEG). Nel caso in esempio: la mora è pari tasso di interesse maggiorato di 4 punti percentuali.

-

- Mora = Tasso di interesse nominale + 4%

-

- Tasso di interesse nominale = Euribor + 1,5%

-

- Euribor = 3,5%

-

- ISC (o TAEG) = 5,2%

-

- Differenza tra ISC e Tasso nominale = 5,2 – 5 = 0,2%

-

- Tasso di mora effettivo = 3,5 + 1,5 + 4 + 0,2 = 9,2%

Il tasso di mora effettivo così determinato è il tasso che deve essere confrontato con il tasso soglia per verificare un eventuale superamento. Il tasso di mora deve essere sommato al tasso corrispettivo secondo le modalità sopra indicate.

Nei casi 1 e 2 il tasso di mora è contrattualmente indipendente dal tasso di interesse ed i due valori non dovranno essere sommati in nessun caso.

Nei casi 3 e 4 il tasso mora è direttamente quantificato in funzione dello stesso tasso corrispettivo e di conseguenza il tasso di interesse corrispettivo dovrà essere sommato alla maggiorazione prevista per la mora.

L’incidenza della mora sul solo capitale.

Nelle valutazioni sin qui eseguite inerenti il tasso di mora, la determinazione del tasso effettivo applicato è stata operata considerando l’intera rata su cui viene calcolata la mora. Tuttavia è di palese evidenza che il tasso d’interesse debba essere determinato sulla sola quota capitale e non già su capitale ed interessi.

Chiariamo meglio quanto affermato: generalmente nei contratti di mutuo la clausola relativa alla mora viene espressa nel seguente modo: “in caso di ritardo nei pagamenti delle rate e di ogni diversa somma dovuta, il mutuatario dovrà corrispondere alla banca, senza necessità di preavviso o di formale costituzione in mora, gli interessi convenzionali di mora….”.

La banca ha quindi la facoltà di applicare il tasso di mora non soltanto al capitale ma anche agli interessi e ad ogni ulteriore costo il cui pagamento viene ritardato, anche di un solo giorno, ed anche per il solo effetto di applicazione delle valute. È pur vero che la Legge concede all’intermediario la facoltà di eludere l’art. 1283 cc applicando la mora sia al capitale che agli interessi (delibera CICR 9/2/2000 art.3 secondo comma): “Quando il mancato pagamento determina la risoluzione del contratto di finanziamento, l’importo complessivamente dovuto (capitale, interessi, oneri e spese n.d.r.) può, se contrattualmente stabilito, produrre interessi a decorrere dalla data di risoluzione. Su questi interessi non è consentita la capitalizzazione periodica”. Ma il fatto che la Legge consenta, in determinati casi, l’anatocismo, non esime dal rispetto della ulteriore normativa sull’usura. A questi fini la verifica della usurarietà del rapporto va evidentemente eseguita sul solo capitale. Occorre cioè verificare l’impatto percentuale - e su base annua - che l’ammontare di interessi e oneri accessori hanno sul capitale a cui vengono applicati. In questo caso il tasso di mora inciderà sul solo capitale di ogni rata in misura maggiore nel primo periodo in cui la rata è composta da una piccola quota di capitale e da una maggiore quota di interessi e in misura sempre minore con il trascorrere del tempo, divenendo sempre minore la quota interessi relativa ad ogni rata.

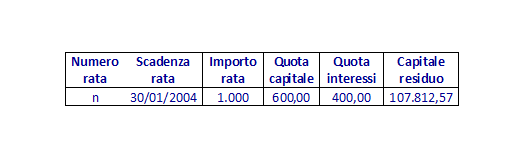

A tal proposito vediamo come si può determinare il tasso effettivo preteso dalla banca su una qualsiasi rata del piano di ammortamento di un mutuo nell’ipotesi in cui il tasso di mora pattuito sia pari al 8%:

ESEMPIO DI RATA NEL PIANO DI AMMORTAMENTO ALLEGATO AL CONTRATTO

Supponiamo che si ritardi di 30 giorni il pagamento della rata n, pari ad € 1.000,00, dal 30/01/2014 al 29/02/2014 e di dover quantificare l’importo della mora al tasso del 8%.

Sapendo che gli interessi si calcolano nel modo seguente:

I = R * GG * Tn / 36500 (*)

(*) Si precisa che per la mora non è applicabile la formula prevista per i piani di rimborso rateali ( ) in quanto l’importo insoluto va restituito in un'unica soluzione. Di conseguenza esso non risponde più alla caratteristica di un rimborso rateale ed occorre pertanto determinare l’interesse su base annua con la modalità relativa rispondente alla formula sopra riportata.

dove:

I = Interessi

R = Importo rata = 1.000,00

GG = Giorni = 30

Tn = Tasso nominale di mora = 8%

Avremo:

I = 1.000 * 30 * 8 / 36500 = € 6,57

Gli interessi pagati sulla rata nella sua interezza saranno pari ad € 6,57. Verifichiamo ora l’incidenza degli interessi pari a € 6,57 sulla sola quota capitale pari ad € 600,00 utilizzando la stessa formula per determinare il tasso conoscendo il capitale, la durata e l’ammontare degli interessi

Te = I * 36500 / C * GG

dove:

Te = Tasso Annuo Effettivo di mora

C = Quota Capitale = 600,00

GG = Giorni = 30

I = Interessi = 6,57

In questo modo si ottiene:

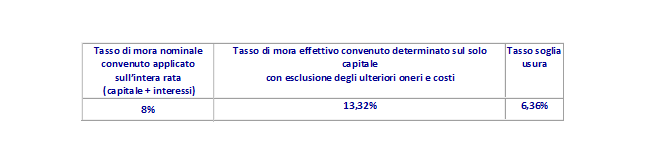

Te = 6,57 * 36500 / 600,00 * 30 = 13,32%

Il tasso effettivo convenzionale di mora stabilito al momento della conclusione del contratto sulla base del solo capitale erogato, determinato su una singola rata del piano di ammortamento contrattuale, era pari al 13,32%.

In questo esempio non sono stati volutamente considerati e non sono stati quindi inseriti nel conteggio, gli ulteriori oneri eventualmente gravanti sul contratto e sulla mora (eventuali spese di incasso dell’insoluto, ulteriori oneri di mora, ecc.).

Come si può ben verificare, anche in questo modo, seppure approssimato per difetto, il tasso di mora convenuto al momento della sottoscrizione del contratto, determinato sulla ennesima rata, sulla base del solo capitale non pagato, risulta enormemente superiore rispetto a quanto si potrebbe valutare ad un primo esame superficiale, ed è ben superiore al tasso soglia usura del periodo.

Va ribadito che il Tasso Effettivo determinato sulla sola quota di capitale sarà sempre più basso nel tempo. Infatti nei piani di ammortamento “alla Francese” le rate iniziali sono costituite da una piccola parte di quota capitale e da una grossa quota di interessi. Con il trascorrere del tempo, in ogni rata, aumenta la quota di capitale e si riduce sempre di più la quota di interessi. Quindi se la mora viene applicata alle prime rate, il tasso effettivo rapportato al solo capitale sarà molto alto. Se la mora viene applicata alle ultime rate, il tasso effettivo rapportato al solo capitale sarà quasi pari al tasso di mora nominale.

Occorre fare un’ultima considerazione inerente l’impatto che il tasso di mora ha o può avere sull’intero capitale mutuato. Come noto la mora viene applicata alle sole rate impagate o pagate in ritardo e la quota capitale di cui è composta una rata rappresenta soltanto una piccola parte della totalità del capitale prestato.

Vi è chi vorrebbe sostenere la tesi che l’importo di questi interessi di mora debbano essere rapportati all’intero capitale mutato. In questo modo, evidentemente, l’incidenza del tasso di mora, seppure elevato e superiore alla soglia usura, quando applicato ad una piccola somma e poi rapportato all’intero capitale, assume valori percentuali irrilevanti. La tesi è palesemente priva di fondamento tecnico e, sembrerebbe, anche giuridico, in quanto non può certamente rilevare l’affermazione che questo tasso così abnorme va ad incidere esclusivamente sulla frazione di capitale mensile portata in ammortamento e sulla relativa quota interessi della sola rata impagata e non sull’intero capitale, rendendo in questo modo comunque minima l’incidenza di detto tasso abnorme sull’intero capitale.

Tecnicamente il Tasso Annuo Effettivo Globale va determinato esattamente sulla sola quota di capitale a cui detto tasso viene applicato e non già sempre e comunque sull’intero capitale iniziale. Se la determinazione del tasso fosse fatta sempre e comunque sull’intero capitale la banca mutuante potrebbe imporre clausole contrattuali che prevedano l’applicazione di tassi di interesse elevatissimi solo su alcune rate, superando in questo modo il limite oltre il quale gli interessi sono sempre usurari in quanto il limite sarebbe superato sulla singola rata, ma non già in rapporto all’intero capitale. Questa possibilità porterebbe ad una palese elusione della Legge.

In secondo luogo occorre evidentemente considerare anche l’ipotesi contrattuale, comunque convenuta, della risoluzione per ritardato pagamento. In questa evenienza il capitale residuo viene tutto considerato insoluto e quindi la mora verrà applicata a tutto il capitale residuo fino alla data del soddisfo. L’affermazione quindi che: “il tasso di mora va ad incidere non già sull’intero capitale ma soltanto sulla frazione di capitale mensile portata in ammortamento” costituisce un’affermazione che non tiene in debito conto tutto il possibile sviluppo del contratto fino all’ipotesi di una risoluzione dello stesso per inadempimento della parte mutuante.

Ogni altra verifica eseguita con criteri differenti non rappresenterebbe congruamente l’impatto della mora risultando di fatto inesatta ed incongrua.

Armando Miele.